资讯分类

掌阅科技玩不动流量:短剧很认真,成绩很潦草 -

来源:爱看影院iktv8人气:654更新:2025-09-17 09:53:02

近期,短剧题材的市场热度持续攀升,不少企业借势概念实现股价快速上涨。然而,在这场资本狂欢中,并非所有涉足该领域的公司都展现出相似的爆发力。以中文在线为例,其股价在两周内从12元飙升至30元,展现出惊人的增长速度。相比之下,掌阅科技则选择以更为稳健的姿态应对市场波动,其股价走势呈现出明显的起伏,成为投资者关注的焦点。

自10月底以来,掌阅科技的股价经历了多轮震荡。11月2日,股价单日上涨9.99%,达到20.81元/股;随后在11月9日,股价再度下跌9.99%,报收22.71元/股。这种波动性引发了市场对掌阅战略的广泛讨论。截至11月23日,股价已从高位回落至24.8元/股,而到11月28日更进一步降至22.6元。投资者对这种看似矛盾的走势感到困惑,不禁质疑公司背后的经营逻辑。

市场对此形成了两极分化的观点。一方认为,掌阅的股价波动是价值投资的体现,他们坚定持有股票,期待长期回报;另一方则采取更为灵活的策略,频繁买卖以捕捉短期波动。这种差异化的投资理念,某种程度上反映了资本市场对短剧题材的复杂态度。对于掌阅的股价异动,投资者既期待又困惑,究竟是洗盘行为还是真正的价值回归,仍需进一步观察。

一些朋友逐渐明白自己并非那个被收割的幸运韭菜,于是选择向命运低头,仰望苍天认命。他们承认,缺乏实质业绩的股票终究是脆弱的,只能随行情起伏波动,追逐市场热点。

A股市场宛如马尔克斯笔下的魔幻现实主义小说,充满戏剧性与不可预测性。靠渠道生存的公司,其发展轨迹往往与市场风口紧密相连。股民购入股票,实质是在购买企业的未来愿景,亦或是对管理层叙事能力的信任。资深投资者深知,只要企业能编织出令人着迷的故事,便总会有新的接盘者甘愿为梦想付费,从而实现价值增值。这种逻辑下,中文在线虽常年面临业绩承压,却凭借数字阅读领域的创新叙事,如Reel short等产品,成功构建了市场期待。

相较而言,掌阅的商业模式更偏向渠道中介属性。其核心竞争力在于通过平台聚集用户流量,但这种模式存在天然局限——最终收益多流向内容创作者,平台仅获取类似佣金的中间收益。这与阅文集团的IP运营逻辑形成鲜明对比:后者通过主动接触如天蚕土豆等网文作者,建立版权获取的优先通道,再通过IP开发衍生出影视、游戏等多维变现渠道。

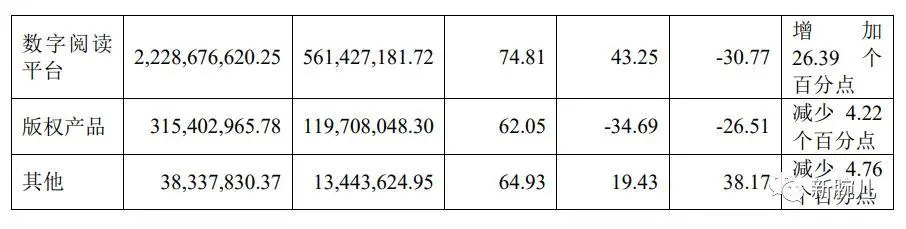

从财务数据可见,掌阅的业务结构呈现显著两极分化。2022年数据显示,数字阅读平台贡献22.29亿元营收,同比增长43.25%,而版权产品业务则下滑至3.15亿元,降幅达34.69%。这种收入分布印证了其渠道驱动型的本质——当市场对数字阅读的付费意愿持续增长时,平台方能获得可观收益;但一旦流量红利消退,缺乏内容溢价能力的商业模式将面临严峻挑战。

数字阅读平台的收入构成了掌阅的核心命脉,但同时也如同一颗隐忧的肿瘤。这一业务模式的局限性在于其市场天花板明显,属于一眼就能看到终点的行业。从最新财报数据来看,掌阅本季度实现营业收入25.82亿元,同比增长24.71%;然而扣除非经常性损益后的净利润仅为4572万元,相比去年同期的1.51亿元大幅下滑69.75%,暴露出主营业务盈利承压的现实。

2020年时,掌阅实现扣非净利润2.57亿元。然而仅用三年时间,其净利润便呈现断崖式下滑。截至2022年财报,数字阅读业务在总营收中的占比高达86.3%。财报中指出,公司数字阅读平台的收入确认高度依赖信息系统,因此存在管理层为达成特定业绩目标而人为干预收入确认的潜在风险。

掌阅公司当前出现的收入增长但利润未同步提升的状况,与数字阅读业务的经营状况密切相关。渠道业务的核心逻辑在于通过投入获取流量,再借助流量实现变现,而掌阅则从中获取差价收益。为实现25亿元的营收目标,掌阅不得不将销售费用翻倍投入。数据显示,2021年其销售费用为6.75亿元,而到了2022年,该支出同比激增124.81%,攀升至15.18亿元。

2023年上半年财报显示,掌阅实现营收12.68亿元,同比增长6.95%,但扣除非经常性损益后的净利润为3239.93万元,同比下降1.8%。值得注意的是,公司销售费用高达7.65亿元,较去年同期的6.89亿元增长17.97%,表明营销支出持续占据收入的主要部分,而整体业绩表现依旧疲软。

2023年三季度财报显示,掌阅科技再次引发市场关注。报告期实现营业收入6.96亿元,同比增长5.39%;但亏损额达682.93万元,同比减少20.29%。随着量子跃动持股比例持续下降至7.49%,掌阅与抖音的战略合作似乎并未带来预期的业绩提升。

作为一家以数字阅读为核心的公司,掌阅的业务模式相对单一。2020年11月,其曾通过股权转让引入字节跳动旗下量子跃动作为重要股东,后者以11亿元认购4500万股,持股比例达11.23%。这一举动被外界视为与阅文集团竞争的信号。然而后续数据显示,量子跃动在2021年2月被动稀释至10.26%,2023年3月主动减持后持股降至9.24%,4月更在未披露情况下减持超2%,最终持股比例为8.55%。

投资者普遍认为,尽管掌阅拥有IP优势并深度绑定抖音渠道,但其短剧业务表现仍不尽如人意。据统计,掌阅科技累计投入超过百人团队运营短剧业务,年均拍摄20部、上映15-18部作品,但仅有6部热门短剧。市场分析指出,短剧本质为广告驱动型业务,对投流能力要求较高,投资者在雪球平台公开质疑掌阅的流量获取效率。

值得注意的是,尽管与抖音存在深度合作,掌阅的用户留存能力仍显不足。这种"亲儿子"与"私生子"的市场评价,反映了其在内容生态构建中面临的挑战。业内人士指出,短剧业务需要更精细化的运营策略,单纯依赖内容质量难以弥补流量转化和用户粘性方面的短板。

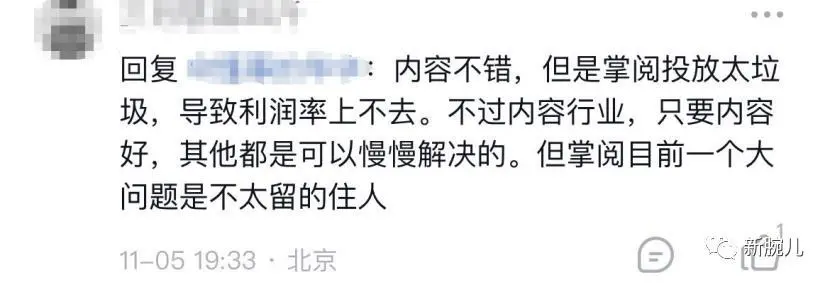

投流并非唯一影响因素,内容质量成为关键竞争要素。据新腕儿接触的头部内容出品方透露,当前行业正加速布局原创内容生产。随着监管政策日益严格,市场参与者将更多聚焦于内容本身的竞争力。然而,掌阅在内容储备方面存在明显短板。从其业务结构来看,公司并非以IP版权为主要盈利模式,这导致其自有IP资源量远低于中文在线与阅文集团等传统内容平台。问询函中披露的掌阅持有点众4.99%股权信息显示,尽管与河马短剧存在关联,但实际收益有限。此前文章《河马短剧惊起一滩鸥鹭:天威蹊跷七连板,点众妙棋占先机》提及,公司通过中广电间接持有河马APP26.17%股份,每季度可获得80万元分红。按此计算,掌阅仅能从河马侧获得约17万元季度收益。对比其一季度高达600多万元的亏损,这种间接投资模式显然难以支撑基本面。短剧业务方面,尽管月均产出20部作品,年产量达200余部,但最终转化率仅为6%,这种低效的变现能力使掌阅在短剧赛道缺乏实质性突破。如何扭转当前局面,成为摆在掌阅面前的难题。

最新资讯

- • 周杰伦新加坡演唱会主办方发声明:荧光棒并非库存 -

- • 小栗旬配音, 《哆啦A梦》导演! 治愈系动画电影《窗边的小豆豆》 -

- • 高手过招!张兰巧妙反击向太调侃床垫梗:我们直播没投钱没买流量 -

- • “赘婿”居然豪门梦碎了? -

- • 《追缉》生无可恋的女警为什么突然变成孤胆英雄?强行降智太气人 -

- • 电影《你伤害了我》:生活就是一场无休止的牢骚 -

- • 经典谍战影片《谍影重重》系列将推新作,马特·达蒙有望回归 -

- • 导演脑洞大开的10部悬疑电影,全程高能,结局都是神来之笔 -

- • 女星曾被爆当豪门小三,39岁近况曝光,搬到农村已结婚生女 -

- • 5部“无节操”的喜剧片,每部都让人从头笑到尾 -

- • 网友在酒店偶遇秦岚魏大勋,牵手同行边走边聊十分亲密 -

- • 诺贝尔奖得主被曝性骚扰!专挑中国女学生下手,搂腰摸手强迫坐大腿,多名受害者指证 -

- • 6部电影带你领略骑士精神,燃起你的斗志 -

- • 前央视主持人朱军出席活动,身材发福大肚腩明显,如今变成这样了 -

- • 6部香港高分犯罪禁片,燃爆你的眼球 -

- • 演唱会大规模重启前,Livehouse已经率先突破“千元”票价? -

- • 强推疯批美人系十部电影,还不快去追 -

- • 电影《花落花开》是一个关于梦想的故事!有追求的人生是充实的! -

- • 向太和张兰直播带货有什么不同?网友总结出几点,最后一点是重点 -

- • 好莱坞知名制片人韦恩斯坦被判强奸罪 或又面临24年监禁 -